bb贝博平台登:特斯拉拟采购200亿元中国光伏光伏ETF鹏华大涨4%

时间: 2026-03-22 19:27:05 | 作者: bb贝博平台登

bb60贝博:

特斯拉近日披露的200亿(29亿美元)光伏制造设备采购计划,直接指向美国本土100GW太阳能产能建设目标。这一数字级产能扩张背后,是马斯克对光伏产业链成本效率的精准判断——中国光伏设备供应商凭借技术迭代速度与规模化生产能力,已成为全世界光伏制造的核心支撑。

从特斯拉官网招聘信息可见,其目标是在2028年底前于美国本土实现从原材料开始的100GW太阳能制造能力。这一产能规划需要匹配相应的设备供应体系。当前中国光伏设备企业已形成从硅片、电池片到组件的全产业链技术优势,单晶硅片良率突破97%、PERC电池量产效率达23.5%、组件功率输出稳定在550W以上,这些硬性指标构成中国设备商的核心竞争力。特斯拉选择中国供应商,本质上是基于产业成熟度与成本效益的理性决策。

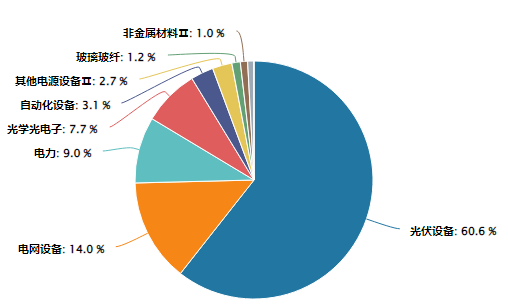

光伏ETF鹏华159863的持仓结构恰好映这一产业逻辑。该ETF跟踪中证光伏产业指数,其成分股覆盖光伏产业链上中下游关键环节:上游硅料环节的通威股份大全能源,中游电池片环节的隆基绿能晶科能源,下游组件环节的天合光能晶澳科技,以及逆变器环节的阳光电源锦浪科技。这一些企业均具备技术壁垒与产能规模优势,在特斯拉订单的直接或间接辐射下,将形成持续的业绩增长动能。

需要特别指出的是,光伏产业的投资逻辑已超越传统周期性行业特征,呈现出强科技属性与强政策属性双重特征。在技术维度,N型TOPCon电池量产效率已突破25%,HJT电池转换效率达26.81%,钙钛矿叠层电池实验室效率突破33%,技术迭代带来持续的成本下降空间。在政策维度,中国双碳目标要求2030年非化石能源占比达25%,美国IRA法案对本土光伏制造提供30%投资税抵免,欧盟REPowerEU计划要求2030年光伏装机达600GW,全球政策共振形成确定性需求增长。

从产业链价值分配视角观察,设备环节在光伏制造中占据核心地位。以硅片环节为例,单晶炉设备价值占比超60%,切片机精度直接影响硅片良率;电池片环节的PECVD设备与激光设备直接决定电池转换效率;组件环节的串焊机与层压机影响组件功率输出稳定性。鹏华光伏ETF持仓中的设备类企业,如晶盛机电迈为股份奥特维,其设备性能指标直接决定下游客户的产能良率与成本结构,形成难以复制的竞争壁垒。

在特斯拉订单的示范效应下,全球光伏制造产能正加速向中国设备商聚集。这种产业聚集效应不仅体现在设备采购层面,更延伸至技术研发协同层面。中国设备商与下游客户形成的联合研发机制,已推动光伏制造技术迭代周期缩短至18个月,这种创新速度构成全球光伏产业的核心竞争力。

光伏ETF鹏华159863的投资价值不仅体现在对特斯拉订单的直接受益,更在于其持仓结构对光伏产业全链条技术升级的完整映射。当全球能源转型进入加速期,光伏产业的技术迭代速度与政策支持强度,将共同构成ETF持有人长期收益的坚实基础。这种确定性,正是长期资金市场在波动中寻求的稀缺资产。

光伏板块关联个股:特变电工、隆基绿能、阳光电源、TCL科技、通威股份、德业股份、迈为股份、正泰电器罗博特科捷佳伟创。

(数据来源:iFinD,截止时间2026年3月20日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何一个产品未来收益的任何保证,不代表对任何一个产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济情况变化(如利率、市场趋势和不同投资组合中的不同商业环境和使用不相同的投资策略)不同而产生较大的差别。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自己检查相关联的内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人自己的观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。